中钢网,国内网上钢材现货市场 邯郸分站 其它地区

概述:本周全国建筑 钢材价格 震荡上行,主要原因在于上周尾收盘阶段,期螺震荡走强,再次带动周末价格的上涨。本周周初阶段,由于台风天气造成的普遍影响,需求表现较差。但后续期螺盘面的震荡走高,令市场交投氛围积极起来,现货价格同步跟涨,不过受限需求整体偏弱,高位成交表现一般。

【价格方面】本周全国建筑 钢材价格 继续呈现震荡偏强态势运行。整体来看,螺纹方面各区域仍呈现上涨,涨幅在70-170元/吨。线材方面涨势稍弱于螺纹,但在螺纹的带动也呈现上涨,涨幅在30-180元/吨之间。

表1:图全国建筑 钢材价格 汇总

数据来源:

【主要市场综述】

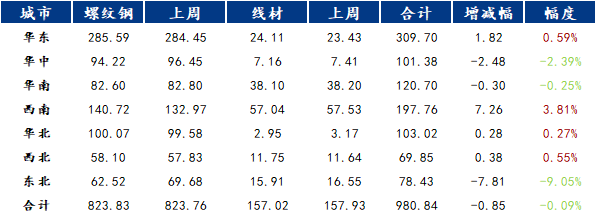

华东讯:华东区域建筑 钢材价格 继续呈现震荡上行。上周五期螺震荡走强,周末市场价格小幅上行,但由于台风天气影响,需求寥寥。周初开盘期螺宽幅震荡,在多雨天气影响下,部分仓库暂停出库,价格走弱。周中期螺低位反弹,市场需求得到带动,价格出现小幅上涨。周尾期螺再次走强,加之天气出现好转,成交向好,价格再次上涨,但涨后成交相对一般。周整体呈现震荡上行趋势运行。

【供给方面】据统计,建材方面,除华中、华北和西北,其余区域均有降产,且以华东的江苏和安徽减产居首,降产主因则在于高炉置换、限产、限电等原因导致炉子和设备停产,而之前受限电影响较为突出的华中地区,本周已经略有恢复。

图1:全国建筑钢材产量汇总

数据来源:

【库存方面】本周全国产量小幅下降 ,厂库、社库虽有减少,但降幅环比上周有所下滑。从库存数据来看,本周社会库存继续微幅减少。其中国内主要城市螺纹钢、线材总库存为980.84万吨,较上周(2021年7月22日)减0.85吨,降幅为0.09%。去年同期库存1064.07万吨,同比减少83.23万吨降幅为7.82%。

表2:图全国建筑钢材库存汇总

数据来源:

【需求方面】成交来看,本周华东区域受台风影响较为明显,多雨天气增加;南京因疫情影响范围逐步扩大;河南区域洪水还未得到完全控制,需求在释放过程中将受到抑制。截至30日,全国237家流通商周均成交量为16.54万吨,环比上周周均成交量减少1.81万吨,减幅为9.86%。

图2:全国建筑钢材成交量汇总

数据来源:

下周预测

1、供给来看:以主要品种螺纹钢为例,供应受限产和限电影响压缩明显。截至本周,139口径螺纹钢供应与6月16日380万吨峰值相比,已经减少了51.13万吨。其中山东、河南、安徽、广西、江苏和河北6省为减产突出省份,累计减少38.14万吨(同样与6月16日相比),占比达到74.6%。进入8月份部分钢厂宣布其检修减产计划,短期供给端压力将继续降低。

2、需求来看:本周需求在大雨及疫情的影响下需求释放有所抑制,成交量数据环比上周继续走弱。不过现阶段台风天气基本已过,多数区域天气恢复正常,需求整体或有小幅好转。但河南区域目前在洪水的影响下,短期需求或难能明显回暖。南京疫情涉及范围的增加也将给需求的释放带来一定压力。

3、心态来看:目前实际需求表现不及预期,疫情也加大了需求释放的不稳定性,恐高情绪同步增加。但本周盘面震荡冲高,在限产预期不断增加的背景下,后市看涨情绪较为普遍。市场投机需求仍在伺机行动,价格低位下存在买盘情绪。

综合来看,预计下周本地建筑 钢材价格 将呈高位震荡趋势运行。