中钢网,国内网上钢材现货市场 邯郸分站 其它地区

【沪津粤地区概要】

华东市场方面:本周上海市场价格震荡上行,现1500mm普碳钢卷主流报价3930-3950元/吨,1800mm宽卷报价4110-4130元/吨。低合金1500mm主流报价4070-4090元/吨,1800mm低合金报价4210-4230元/吨。周初期货市场震荡下行,现货市场心态偏弱,商家报价小幅下跌,低位成交尚可。周中期货逐渐趋稳,市场观望情绪较浓,价格小幅震荡,周尾随着期货的反弹,市场心态有所提振,商家报价小幅拉涨,不过目前终端还是按需采购为主,投机需求低价有些收货,高位成交略显乏力。近期库存持续下降,短期市场压力不大,价格仍有一定的支撑,但缺乏成交的持续放量,价格上涨空间也有限。综合来看,预计下周上海热轧市场价格或将震荡偏强。

华南市场方面:本周广州市场 热卷价格 震荡偏强,需求较好。目前主导钢厂4.75mm以上普卷价格在3920-3940元/吨,低合金卷价格在4120-4140元/吨之间,与上海价差-30元/吨,与天津价差60元/吨。本周广州热卷上涨10元/吨。需求方面,本周需求在价格上涨后回落,但整体来看,10月份需求小幅超预期,支撑价格高位探涨。供给方面,本周北材和本地钢厂到货正常,且新增了桂万钢低合金卷资源,市场基本没有缺货规格,货源充盈。库存方面,现乐从热卷仓库库存在62.8万吨左右,周环比小幅上升,国庆后降库阶段已经结束,未来库存能否下降还要看需求是否存在增长可能,产量是否回落,暂时估计11月库存降幅约7万吨。整体来看,当前库存和价格均处于相对高位,操作上当以逢高出货为主,没有基本面改善的上涨难以持续,预计下周广州 热卷价格 或高位回落。

华北市场方面:本周京津冀地区热轧板卷市场价格盘整震荡运行,截止发稿,石家庄地区 热卷价格 较上周五下降10元/吨,唐山地区 热卷价格 宽幅拉涨50元/吨,其余区域市场价格持稳观望。周尾两天黑色系期货高位震荡,带动现货市场心态转好,但实际需求并未预期好转,高价成交乏力,低价成交尚可。因原料成本增加,利润窄幅反弹,钢厂挺价意愿较强。综合来看,虽期货带动,但热卷市场情绪尚未释放,商家谨慎操作。预计下周京津冀地区热轧板卷价格高位震荡运行。

【指数方面】

10月30日Myspic国内 钢材价格 综合指数143.91,较上周上升0.53%,较上月上升2.14%,与去年同期相比上升4.86%;国内 扁平材 指数为128.67,较上周上升0.36%,较上月上升2.02%,与去年同期相比上升8.59%; 热卷 指数为140.31,较上周上升0.37%,较上月上升2.07%,与去年同期相比上升9.25%。

【价格方面】

热轧板卷:本周国内热轧板卷市场价格震荡运行。全国24个主要市场3.0mm热轧板卷价格均价为4002元/吨,较上周上涨7元/吨;4.75mm热轧板卷均价为3935元/吨,较上周上涨5元/吨。

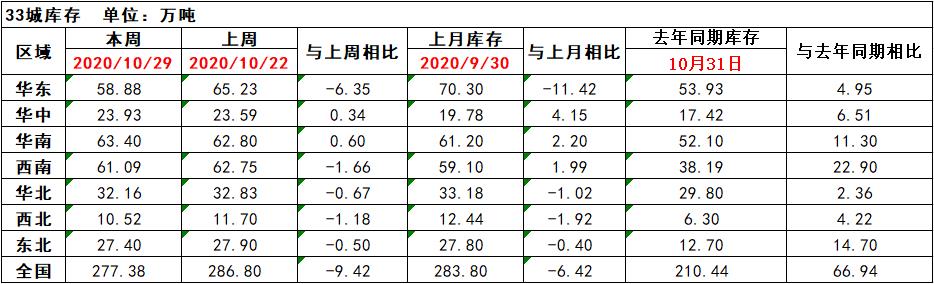

【库存方面】

表1:全国主要区域 热卷 库存变化(2020.10.23-2020.10.30)

从各区域的库存数据看,上周增幅最大的区域是华南地区,较上周上升0.6万吨,跌幅最大的区域是华东地区,较上周下降6.35万吨。

【趋势分析与建议】

本周市场价格呈现小幅上涨,市场成交略有好转,随着价格的回升,商家心态较好,低售的意愿偏低。就近期下游反馈,中小企业钢制品出口量有明显回升,对国内制造业有较强的支撑力度。而上游产量并没有完全恢复,因此在供应略减,消费有好转的情况下,价格短期仍较难下行。