本期导读:

技术分析:支撑价位呈渐次增高趋势,预示价格走强。

但是MA30 线还在低处,离得有一定距离,故上行中还会出现短暂的间歇性回调或停滞。

基本面分析:

1、库存继续减少,冬季到来尚未影响需求。

2、房地产、家电及汽车下游行业需求转强。3、原材料涨价,成本推涨钢材(4069,15.00,0.37%)价格的作用加大。4、钢厂普遍调高出厂价将推涨后市价格。5、粗钢产量再创新高,阻碍钢材价格上涨的压力增加。6、出口虽有好转,但尚无拉动需求之力。7、经济继续向好,通胀预期或成现实。

后市预测: 预计下周钢材期货价格基本走势是:震荡上行;上海螺纹钢1002 主力合约价格运行区间:4050—4250.

一、技术分析---支撑价位呈渐次增高趋势,预示价格走强。但是MA30 线还在低处,离得有一定距离,故上行中还会出现短暂的间歇性回调或停滞。

图1:上海螺纹钢1002 主力合约日k 线趋势

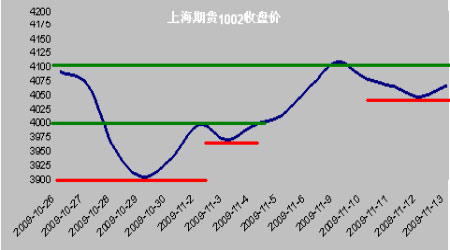

图2:上海螺纹钢1002 主力合约上行阻力和支撑分析

图为上海螺纹钢1002 主力合约走势图。

(绿色为阻力线,红色为支撑线)

从上面图2 可以清晰地看出,上海螺纹钢1002 主力合约第一次冲击4100 一线,受阻回调;在3900 价位获得强力支撑;开始二次反弹,行至4000 价位时,受阻,小幅回调,在3970 价位获得强力支撑,继续反弹;二次反弹虽然突破4100,但很短暂,4100 阻力尚未完全释放,又开始回调;但是回调十分有限,11 月13 日在4050价位重新获得支撑。

支撑价位第一次是3900,第二次是3970,第三次是4050;第二次较第一次提高70 元,第三次较第二次提高80 元;呈渐次增高趋势,预示价格走强。

从图1,可以看出,价格上行目前受到MA20 线的支撑;但是MA30 线还在低处,离得有一定距离,故上行中还会出现短暂的间歇性回调或停滞;直到MA30 线与其他四条均线回合后,才会发起较强的单边上行走势。

预计下周上海螺纹钢1002 主力合约价格运行区间是:4050---4250。

二、基本面分析

1、库存继续减少,冬季到来尚未影响需求。

全国建筑钢材库存本周继续减少,螺纹钢减少4.216 万吨,减幅1.1%;线材(3905,16.00,0.41%)减少6.128 万吨,减幅5.21%。虽然冬季到来,全国大范围降雪,但并未影响需求。典型市场—上海建材库存已经连续五周减仓,且商家手中资源规格不齐现象较为普遍,同时三级螺纹钢供应偏紧的局面仍然没有得到缓解;表明目前供需关系已经发生了微妙的变化,库存的持续减仓对价格上行作用明显。

2、房地产、家电及汽车下游行业需求转强。

10 日公布的房地产数据显示,房屋新开工面积呈“高位增长”态势,6-10 月份当月新开工同比增长分别为0.3%、26.3%、56.3%和55.7%,今年以来累计新开工同比数据也在10 月份由负转正,达到3.3%;另外,9 月份空调、洗衣机的月度销量环比增长也在20%左右;汽车销量再创历史新高,环比增长12%。

3、原材料涨价,成本推涨钢材价格的作用加大

本周原材料继续涨价,钢坯价格明显上扬,一周平均+130 元。焦炭跟涨,河北省焦化行业协会出台指导价格,11 月份在继续保持限产30%的同时,二级冶金焦出厂价格每吨上浮30 -50 元/吨,即河北省11 月焦炭指导价为1650 元/吨。国际废钢正式止跌反弹也对国内市场信心提振起到了一定作用。进口铁矿石谈判刚刚开始,其市场已发生新动向;海关总署数据显示,我国10 月铁矿石进口量为4547 万吨,同比增长48.5%,环比9 月铁矿石进口天量的6455 万吨下降近30%。客观而言,10 月份铁矿石进口量环比大降,是以9 月份的不正常进口量作为参照的,如果按照季度来算,这个进口量属于当前正常水平,也与2 季度开始每月超过4500 万吨的水平相当。另外有数据显示,截至11 月9 日,中国19 个主要港口的铁矿石库存下降到6696 万吨,为今年4 月以来的最低点,并且连续3 周保持在7000 万吨以下。在中国进口铁矿石连续高位运行的情况下,港口铁矿石库存不升反降,表明国内钢厂补充库存的需求异常强劲。同时海运指数仍处于明显攀升阶段,截至11 月11 日,BDI 指数(波罗的海综合运费指数)达到3748点,较此前低点涨幅达73.3%。这些因素都带动了外矿价格的持续走高,截至目前,印度外盘报价已经达到108 美元/吨,如此高的价位使得成本推动钢材价格上涨的作用加大。

4、钢厂普遍调高出厂价将推涨后市价格。

受需求和成本的共同推动,近期钢厂涨价势头正越演越烈。华东主导钢厂的集体拉高并减少本地供应量的行为更是使得市场价格一度居高难下。另外,11 月12 日,宝钢与武钢分别出台了各自的12 月份出厂价。宝钢出厂价基本维持不变,但取消部分产品优惠价,实际出厂价上升100-300 元/吨。武钢主流钢材产品热轧与冷轧均上调300元/吨。宝钢12 月份碳钢产品出厂价格政策显示,中厚板、热轧、冷轧、酸洗、彩涂、无取向硅钢等产品报价均与11 月价格持平。不过,11 月份出厂价优惠已经全部取消。

其中,热轧优惠100 元/吨、冷轧优惠300 元/吨、酸洗优惠350 元/吨。武钢12 月份出厂价格政策显示,热轧所有品种上调300 元/吨;船板上调100 元/吨;冷轧上调300元/吨;镀锌上调100-300 元/吨;线材上调150-200 元/吨;取向硅钢维持不变,无取向硅钢低牌号上调100-200 元/吨。宝钢涨价在市场预料之中,一方面,宝钢取消了部分品种的订货优惠,也算是暗自提高了价格,获得更多收益;而另一方面,宝钢以平盘方式调价,也表现出其对市场的判断。宝钢取消优惠,实际上是一种谨慎的涨价,钢价在短期内仍然有上涨的空间。

5、粗钢产量再创新高,阻碍钢材价格上涨的压力增加。

国家统计局最新公布数据显示,10 月份的粗钢产量较上年同期增长42.4%,至5175万吨,这是有史以来的次高水平。8 月份,国内粗钢产量曾达到创纪录的5233 万吨。

而10 月份粗钢的日均产量为166.94 万吨/天,略低于8 月份168.8 万吨/天和9 月份169.04 万吨/天,但这一数字表明,粗钢产量继续保持着较高的水平,钢厂目前几乎没有任何减产动力。短期的需求启动只能起到暂时缓解供需矛盾的问题,居高不下的产能仍然是后期钢价上涨的最大隐患所在。

6、出口虽有好转,但尚无拉动需求之力。

据海关最新统计,10 月份出口钢材271 万吨,较9 月份增加24 万吨,与去年同期相比下降41.34%;1-10 月累计出口1841 万吨,同比下降65.3%。10 月份我国进口钢材148 万吨,较9 月份减少43 万吨,比去年同期增长28.7%。1-10 月累计进口1486 万吨,同比增长10.3%。10 月出口钢坯0,进口钢坯33 万吨,较9 月份增加5 万吨。10 月份我国出口焦炭5 万吨,同比下降90.57%;1-10 月累计出口42 万吨,同比下降96.4%。

10 月份进口铁矿石4547 万吨,比上月减少1908 万吨,同比增长48.5%,1-10 月份合计进口51481 万吨,累计增长36.8%。10 月份当月我国外贸进出口总值1975.4 亿美元,同比下降10.7%;其中出口值1107.6 亿美元,同比下降13.8%;进口867.8 亿美元,同比下降6.4%;月度出口值连续第4 个月超千亿美元。1 至10 月,我国对外贸易累计进出口总值17554.9 亿美元,比去年同期(下同)下降19.9%。其中出口9573.6 亿美元,下降20.5%;进口7981.3 亿美元,下降19%。累计实现贸易顺差1592.3 亿美元,减少27.2%。

7、经济继续向好,通胀预期或成现实。

(1)统计局11 日公布10 月经济数据,居民消费价格(CPI)同比下降0.5%,比上月降幅缩小0.3 个百分点,环比下降0.1%。工业品出厂价格(PPI)同比下降5.8%,比上月降幅缩小1.2 个百分点,环比上涨0.1%。

(2)统计局数据显示,10 月份,规模以上工业增加值同比增长16.1%,比上年同月加快7.9 个百分点,比9 月份加快2.2 个百分点,为连续6 个月同比增速加快;1-10月份,同比增长9.4%,比上年同期回落5.0 个百分点,比1-9 月份加快0.7 个百分点。

(3)统计局数据显示,1-10 月份,城镇固定资产投资150710 亿元,同比增长33.1%,比上年同期加快5.9 个百分点,比1-9 月回落0.2 个百分点。

(4)人民银行数据显示, 2009 年10 月末,广义货币供应量(M2)余额为58.62 万亿元,同比增长29.42%,增幅比上年末高11.60 个百分点,比上月末高0.12 个百分点。

狭义货币供应量(M1)余额为20.75 万亿元,同比增长32.03%,比上月末高2.53 个百分点。流通中现金(M0)余额为3.57 万亿元,同比增长14.09%。10 月新